JP Morgan에서 공유한 무료 시장 전망 리포트를 읽어보고 핵심 내용을 정리해봅니다. 유투버이자 스타트업을 이끌고 계신 뉴욕주민 님의 공유 글을 보고 읽어보게 되었습니다.

전반적으로 인플레이션 압력은 서서히 줄어들 것이고, 작년보다는 조금 더 나은 자산 시장을 전망하는 논조입니다.

Developed world growth to slow with housing activity bearing the brunt

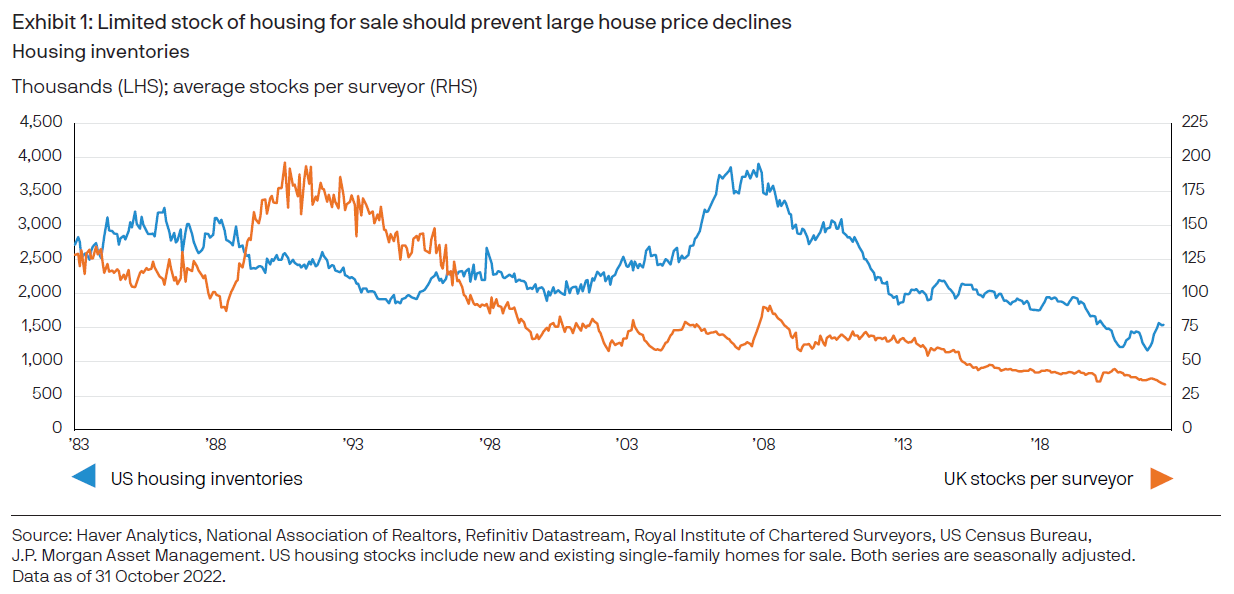

주택 시장은 중앙은행이 monetary brake에 손을 댈 때 가장 빠르게 반응하는 시장입니다. 높은 모기지 금리는 신규 주택 수요를 감소시키고 건설 및 가구 제품에 대한 수요 역시 둔화시킵니다. JP Morgan은 2008년에 보았던 종류의 recession의 위험은 낮다고 보고 있습니다. 최근 10년의 흐름을 보면 주택 건설은 지속적으로 감소해왔다는 것을 알 수 있습니다. 또한 미국 모기지의 5% 정도만이 변동 금리에 노출되어 있는데 이는 2007년의 20% 수치에 비하면 매우 양호한 수준입니다.

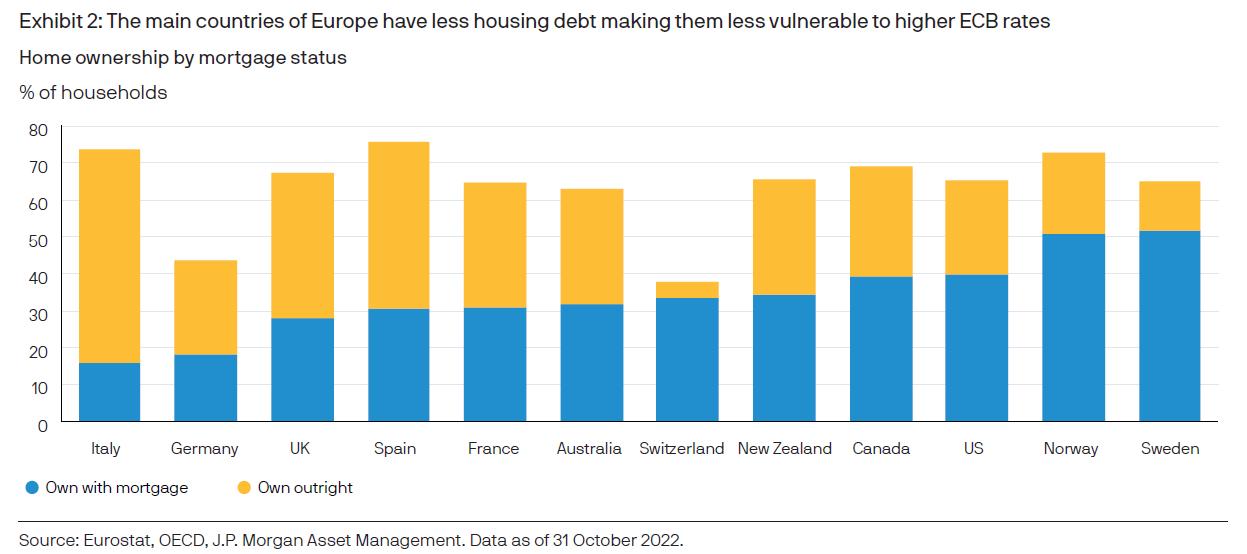

모든 사람들이 모기지를 갖고 있는 것은 아닙니다. 특히 유럽대륙의 국가들을 보면 생각보다 많은 이들이 모기지가 아닌 방식으로 집을 소유하고 있는 것을 알 수 있습니다. 이렇게 되면 고금리로 인한 영향은 그리 크지 않을 수도 있습니다.

Europe is weathering the energy crisis well

2022년 정치경제의 최대 화두 중 하나는 러시아-우크라이나 전쟁 및 그로 인해 촉발된 유럽의 에너지 위기입니다. 유럽의 천연가스 의존도는 매우 높고, 러시아로부터의 공급이 차단된 이상 앞으로 이에 대한 정책적 전환이 필요한 시점입니다. 다행히 유럽은 에너지 배급제와 같은 방식을 취하지 않더라도 2023년 겨울은 잘 버틸 수 있을 것으로 보입니다. 하지만 국제적 긴장 관계가 완화되지 않는 이상 에너지 시장이 빠르게 정상화되는 것은 기대하기 어려워 보입니다.

China to open up post Covid, easing global supply chain pressures

이 리포트는 2022년 11월에 발간된 것이기 때문에, 이제는 Zero-Covid 정책으로 전환한 중국 이전의 모습을 다루고 있습니다. 리포트에서 우려하는 것처럼 고령층의 백신 접종 비율이 낮고 의료 시스템이 충분히 견고하지 못한 상태(수억명이 감염된다면 이를 감당할 수 있는 의료 시스템은 없어보이지만)에서 급격한 정책 전환으로 중국은 위기를 겪고 있는 것으로 보입니다.

만약 일부 희생을 치르더라도 중국 경제가 정상화될 수 있다면, 이는 글로벌 supply chain의 핵심 동력이 살아나는 것이기 때문에 인플레이션 압력 완화에 큰 영향을 줄 것으로 기대합니다. 하지만 그 시기에 대해서는 섣불리 예단할 수 없습니다.

Inflation panic subsides, central banks pause

참으로 예상하기 어려운 국면인 것 같습니다. 에너지 및 상품 가격이 떨어지고 있고 임금 압력 역시 정상화된다면 이는 인플레이션이 완화된다는 분명한 신호로 해석할 수 있습니다만 아직까지는 그 어떠한 것도 결정된 것이 없는 것으로 보입니다. 다만 JP Morgan은 QT의 영향력은 생각보다 크지는 않을 것으로 예상하고 있습니다.

Recessions to be modest

인플레이션 완화 가능성을 낮게 보는 이들은 훨씬 더 깊은 경기 침체와 실업률이 대폭 증가해야만 인플레이션이 진정될 것으로 보고 있습니다. JP Morgan의 의견은 조금 다릅니다. 호황 뒤에 불황이 있고, 불황 뒤에 호황이 있습니다. 2023년 또한 쉽지 않은 한 해가 될 것이지만, 최악의 시장 변동성은 이미 지나보냈다는 의견입니다.

The fixed income reset

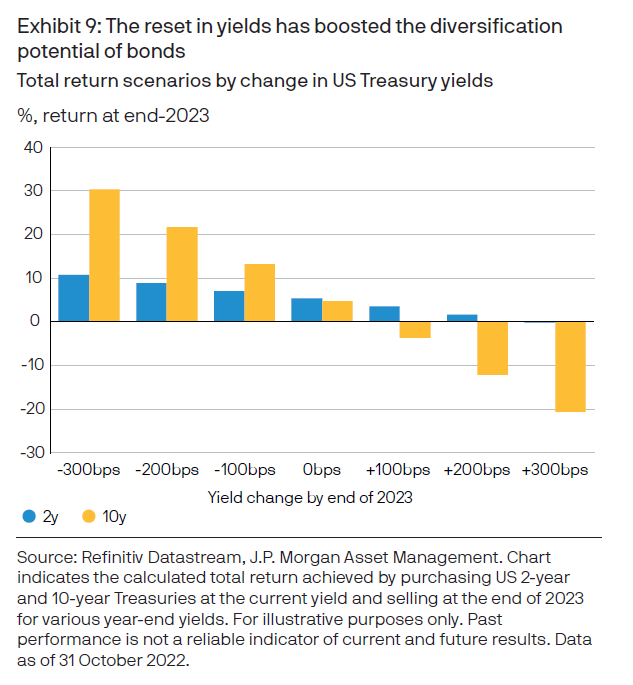

오랜 기간 이어진 저금리 시대에서 채권 자체의 고정된 수입은 매력도가 매우 떨어졌습니다. 2022년부터 이어진 새로운 트렌드는 이를 완전히 바꿔 놓았습니다. JP Morgan은 2023년 주식과 채권의 상관관계가 커지고 두 자산 모두 같이 상승할 것으로 내다 보고 있습니다. 만약 미국 국채 10년물 금리가 4%에서 2% 정도로 떨어진다면 단순하게 계산했을 때 약 20%(세전) 정도의 수익을 예상해 볼 수 있습니다. 시장 변동성이 매우 큰 현재 상황에서 투자자로서는 자산 배분의 중요도가 더욱 커졌기 때문에 채권 투자는 긍정적으로 고려해야 할 것입니다.

The bull case for equities

선진국 시장의 주식의 경우 경기 침체에 대한 위험에 대한 가격 반영이 어느 정도 이루어졌다고 보고 있습니다. 역사적 통계를 고려해보면 S&P 500 기준으로 20~30% 가까이 하락한 다음 해에 큰 폭의 하락이 연속적으로 나타난 경우는 그리 많지 않습니다. (2000년 & 2008년 존재) 물론 이에 대한 위험 요소는 존재합니다. 우리는 이렇게 자문해볼 수 있습니다. 만약 최근 Macro 상황을 고려했을 때 여전지 Valuation이 높다면?

(가슴이 아프게도) 성장주들의 Valuation은 아주 저렴해졌다라고 이야기 하기 어렵습니다. 물론 이는 PER 기준으로 분석한 것이고, 많은 경우 성장주들의 Valuation을 정확히 진행하는 것은 쉽지만은 않습니다. 어쨌든 JP Morgan의 의견은 다음과 같습니다.

- 성장주는 cheap하다고 이야기할 수 없습니다. 만약 시장 상황이 긍정적으로 돌아선다면 성장주 또한 반등할 수 있지만, 2023년에 낙관론을 이야기하기는 어려울 수 있습니다.

- 가치주는 매력적입니다. 물론 Earning이 아직 5% 정도 줄어든 것을 보면 앞으로 더욱 줄어들 가능성은 존재하지만(역실적장세), 이에 대한 상당부분은 이미 가격에 반영되었습니다. 충분히 매력적인 주식들이 존재합니다.

기타 내용

그 외의 내용을 간략히 정리해보면,

- 건강한 배당금을 지급하는 주식에 투자하는 것은 일종의 buffer를 만들어 줄 수 있을 것입니다.

- 신흥국 시장 중 매력적인 국가들이 존재합니다. 장기적 트렌드에 근거하여 바라보면 현재 이들 시장의 Valuation은 역사적 저점에 있는 경우가 많습니다. (예: 대만, 한국)

- 2023년 주식 시장의 반전을 꾀할 수 있는 촉매제는 크게 3가지가 있습니다. 연준의 피봇 혹은 이를 시사하는 발표, 중국의 제로 코로나 정책의 성공, 정치적 위험의 완화

Wrap-up

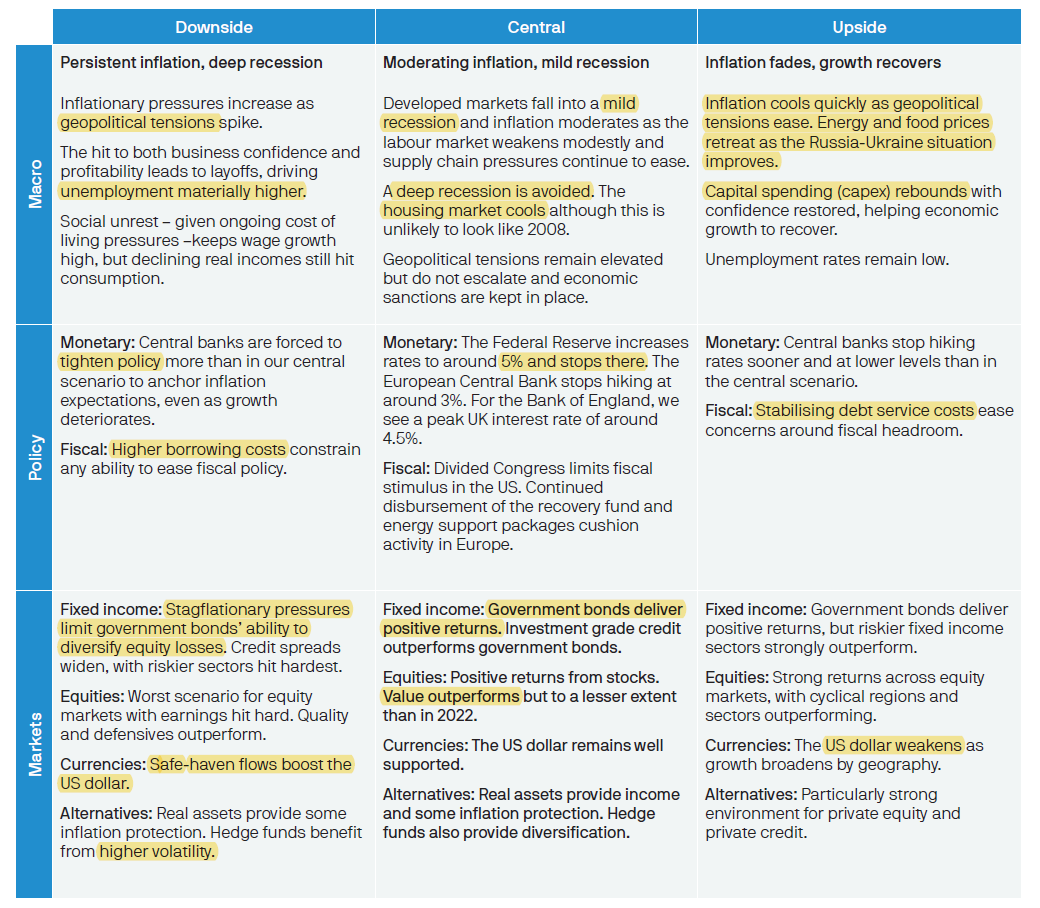

이 모든 내용을 종합해서, 매크로/정치/시장 관점에서 3가지 시나리오를 작성한 표가 아래에 있습니다.